硬科技重回资本焦点

硬科技重新成为资本关注的焦点,随着科技领域的不断发展,人们对于高科技的需求越来越高,这也促使着资本对于硬科技领域的投资不断增加,一些新兴的技术领域如人工智能、物联网等受到了投资者的青睐,这也反映出市场对于硬科技领域的认可和重视,随着技术的不断进步和应用领域的不断拓展,硬科技领域的发展前景将更加广阔。

整个2025年上半年,AI初创企业吸引了全球50%以上的风险投资基金。

就在几年前,国内互联网大厂的战投部还曾一缩再缩,今年却开始恢复活跃。截至目前,阿里云战投公开投资事件共三起,基本围绕AI展开。而京东、腾讯、美团、百度、字节跳动……一众互联网巨头对AI的投资也毫不手软。

除此之外,联想创投、海尔资本以及一些地方基金均对AI表现出极大的热情。

IT桔子数据,联想创投在国内人工智能行业出手86起,投资了57个人工智能项目。2024年以来,在AI领域出手三次及以上的地方产业基金共有7家,分别是中关村科技城、中安资本、无锡金投、苏高新创投、顺禧基金、临港科创和北京人工智能产业基金。

全球范围内来看,2022年以后,AI领域的投资事件占总投资事件的数量的比例逐年攀升,从2022年仅占比13.1%,到2024年的32%。海外仅谷歌一家公司,自2014年以来对外投资1586起,AI领域271起,占比17.1%。

一个有意思的现象是,整个投资圈对AI的布局进一步延伸至AI全产业链。从上游基础设施、中游平台与生产服务、下游应用的完整生态,无孔不入,在AI技术突破与产业升级下,硬科技重新成为全球资本竞逐的核心战场。

而上一次资本如此重视硬科技,还是“智能硬件”概念开始普及的10年前。

资本“互卷”挤压中小企业

事实上,当前的AI赛道早已人满为患。仅创业端就有一组数据显示,国内有超过190万家AI相关企业,2024年以来新增超50万家。

值得注意的是,资本斡旋在众多企业中,基本都把目光投向了有一定规模的大企业。

根据IT桔子的数据显示,2024年,国内AI行业投资事件的数量为500个,同比下滑了16%,总投资金额约为663.16亿元,同比下滑5%。其中,大部分的资金都流向了智谱AI、百川智能、月之暗面等头部大模型公司。

经济观察报估算,2024全年6家头部大模型公司共拿到超250亿元融资。到2025年,这种局面依旧在继续:2025年第一季度国内人工智能领域共发生351起融资案例,总投资金额超200亿元,这其中,前20%的创企分走了接近80%的融资额。

资本为什么偏爱AI?

一个最直接的理由就是赚钱。以清华大学智能产业研究院成立的“清智资本”为例,数据显示,从2022年到2024年,清智资本投资近20个AI项目,其整体投资回报率是业界平均三倍以上,一度被评为“2024年度行业提升最快的投资机构”之一。

但深入剖析这场投资盛宴的底层逻辑,其实资本的侧重点各有不同。

首先从投资阶段上就不难看出,大部分资本已经不如从前“胆大”,相比于押注种子轮、天使轮,资本更偏向成熟、初具规模的企业,以中后期的投资为主。典型的例子是腾讯,数据显示,腾讯在AI领域B轮后、战略投资事件较多,A轮占比25%,天使轮占比仅2%。

全球投资范围里,种子轮、A轮的资金额度与后期的C轮、D轮差距也不小。数据显示,AI赛道里,种子轮的融资中位数约1500万美元(平均4100万美元),A轮融资中位数约7500万-8000万美元。

反观C轮和D轮,融资中位数集中在2.5亿-3亿美元之间。

这也在情理之中。一方面,随着全球经济环境不断变化,资本只会越来越谨慎,另外方面,AI赛道至今还没走出“烧钱速度大于赚钱速度”的困境,就连华尔街分析师都曾预计,到2026年大型科技公司每年在开发AI模型上花费600亿美元,仅获约200亿美元收入。

其次,AI领域的投资虽在全产业链化,但应用层始终占据主导。数据显示,2024年,投资者在全年面向应用层投入46亿美元,比去年的6亿美元增长了近8倍。其中,Alphabet(谷歌)超一半(53%)的投资事件集中于AI应用层。

具身智能和AIGC是投资圈最常见的项目。

时至今日,应用落地成了AI行业至关生死的一环,这也是资本重点关注的主要原因。2025年,全球AI工具在代码生成和客服机器人等领域的应用率已经超过25%,华泰柏瑞基金研究部指出,在商业化落地方面,AI应用正聚焦B端(企业级)和C端(消费者级)。

另外,AI企业融资与否,其实与“出身”也有关系。尤其是地方基金十分看重这一点。

盘点在AI赛道出手的地方基金,北京占了一大部分,比如中关村科技城、顺禧基金和北京人工智能产业基金分别参与了4次、6次和4次。同时,细究各大AI初创公司,其创始人基本都与北京高校有一定的渊源。《IT时报》不完全统计,拥有清华背景的AI公司创始人已经多达40位,较为活跃的有十几位。

规模、盈利、能力、方向……种种因素叠加,将全球AI资本盛宴推向高潮。然而,在巨头们疯狂加注算力、数据和人才的同时,自ChatGPT发布至2024年7月,仅我国内就有78612家新注册AI企业已消失。

资本互卷,而中小企业的生存空间正被不可避免地压缩。

AI时代下的“产业资本梦”

在一众对AI出手的资本里,背靠巨头的产业资本似乎是最活跃的,其热情程度一度盖过垂直的VC或者PE机构。根据IT桔子数据,2024年1月1日—8月27日,国内AI领域发生317笔融资,其中出手三次及以上的投资机构共有38家。

这38家中,有产业背景的投资机构占比超过35%,总计有14家,强势压过13家VC机构、7家地方产业基金与4家PE机构,而在产业资本中,互联网系与头部AI系共同演绎了一出出疯狂的投资行为。

互联网这边,阿里、百度、腾讯、京东、美团……几乎没有一家缺席。而AI企业这边则有智谱AI、科大讯飞与讯飞创投、商汤科技与商汤国香资本……甚至不止头部AI名企,这两年,曾经“被投资”的AI企业基本都在做投资。

数据显示,近一百家国内早期AI公司在2020年后出手投资AI产业,包括云天励飞、云从科技、纵目科技等几十家AI上市公司,还有壁仞科技、魔门塔、思谋科技、普渡科技、智加科技Plus、爱笔智能等十家AI独角兽企业。

有一点需要注意,相比于传统VC机构的投资套现目的,产业资本更多时候出手是为了完善自身的整个AI生态,包括技术协同、资源共享、应用构建、模式创新……尤其是互联网企业,当流量增长触及天花板,似乎必须通过AI打开第二增长曲线。

具体来看,腾讯投资部近年密集布局AI产业,不仅是财务回报考量,更是为企业生态注入AI。多项数据显示,基于持续的算力投入、强大的产品矩阵和丰富的应用场景,AI技术已经开始对腾讯核心业务板块构成显著驱动。

无独有偶,阿里则通过建设AI算力基础设施,试图构建“云—边—端”一体化的智能生态。字节跳动在生成式AI领域激进测试商业化场景,百度Apollo从自动驾驶技术研发向智能交通系统延伸。

头部AI企业这边。

投资行为首先源于对技术短板的弥补。在AI技术快速迭代的行业背景下,任何企业都难以凭一己之力覆盖所有技术维度,而战略投资似乎成为弥补能力边界的最高效方式,当算力、算法与数据构成AI产业的三大支柱,投资能最快实现这三大要素的优化配置。

以智谱为例,此前,智谱花了数亿元收购聆心智能,因为这家公司在自然语言处理(NLP)、对话系统、自然语言生成、情感分析等方面有着丰富的研究经验,商汤分别参与了特斯联、灵宇宙、人工生产力、优地科技四家公司的融资。

其中,特斯联就是以技术起家的。

数据显示,2024年,特斯联发表近百篇学术论文,其中超过20篇被CVPR、NeurIPS、IEEE T-PAMI等顶级会议期刊收录,累计获得有效专利及软著超过1440项,值得一提的是,特斯联的空间智能体系已在多个已落地项目中得到验证。

其次,AI场景落地能力的竞争加剧了生态投资的紧迫性。截至目前,AI技术进入了商业化验证阶段,头部企业通过投资可以获取垂直行业的场景资源,进一步完善自己的应用生态结构。

比如“北京商报”梳理发现,智谱AI同时青睐医疗、法律和文娱行业场景的大模型应用公司;讯飞创投重点布局的AI +新硬件、AI +能源革命和AI +生命科学三大融合领域;商汤推动多模态大模型在机器人、智能眼镜、智能车舱等智能硬件的应用……

自从AI进入“百模大战”后的整合阶段,生态协同的重要性愈发凸显,或许正因如此,对于一心想要踏上AI之路的巨头们,投资就不再是简单的资金往来了。

急需一个健康的资本生态?

PitchBook报告显示,2025年第一季度,全球风险投资交易总价值达1263亿美元(约合人民币9180亿元),同比上涨约53.46%,但交易数量达7551件,同比下降约32%;其中,AI市场最为活跃,交易价值占全球风投总额比重为57.87%。

不可否认,AI投资呈现“非理性繁荣”的特征。

首先,AI投资热潮不是这两年才火的,早在2016年到2018年间,计算机视觉、无人驾驶赛道就曾掀起过一波过于乐观的投资风潮,彼时,不少初创公司在尚未形成稳定盈利模式时便获得高估值,后续的结果可想而知。

这导致连带“被坑”的资本不少,典型的例子就是孙正义与软银。

2025年5月,曾经风光无限的印度AI独角兽Builder.ai正式进入破产清算程序,16亿美元估值一夜归零。这让孙正义等一众投资人栽了一个巨大的跟头,这两年,软银愿景基金大不如前,2024财年税前亏损1150.2亿日元(约为56.36亿元人民币)。

另外,数据显示,2022—2024年,仅中国注销或吊销的AI相关企业超过20万家,近10年累计消失了35.3万家。2023年8月,国内多家重仓AI的基金近两个月净值跌幅巨大,其中,华宝万物互联跌超26%。

更重要的是,全球投资圈其实都急需一个健康的资本生态。

由于大部分投资机构都在向AI为主的硬科技赛道集中火力,资本过度集中,导致其他战略领域的投资被一再稀释。比如,终端用能的电气化率不断提高、AI及数据中心的发展拉动了电力需求的增长,化石能源领域开始被资本冷落。

国际能源署(IEA)、北京大学能源研究院、能源基金会发布《世界能源投资报告》显示,2025年预计石油上游投资同比下降约6%,至约4200亿美元水平,带动油气投资下降约4%,是2020年以来的首次下降。

同时,农业、水资源、卫生的投资也在下降,联合国贸发会议日前发布《2024年世界投资报告》显示,有关可持续发展目标的投资金额规模下降。在农业食品、水资源、卫生等领域的投资项目数量上甚至不及可持续发展目标提出的2015年。

值得注意的是,在投资不均衡的表现上,国内地方性基金还有一个明显的地区偏好。

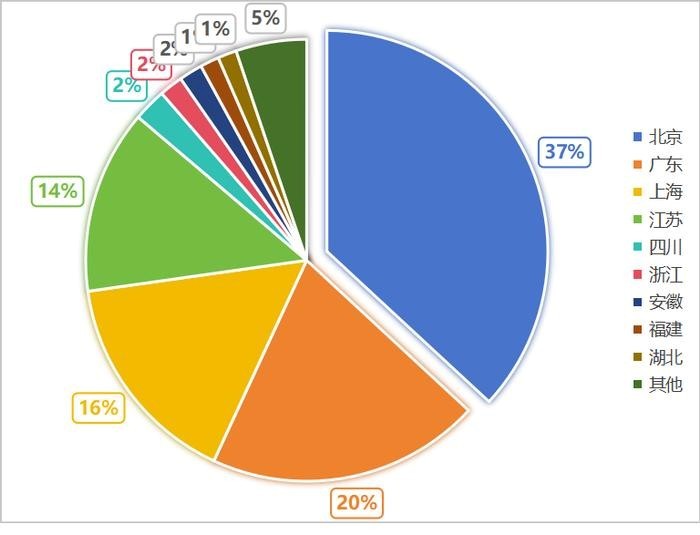

比如北京地方基金成为AI投资赛道中最活跃的一方,这让北京的AI融资占比近四成,2024年前8个月,北京共发生107起AI项目,占37%,远超广东(58起,占20%)和上海(46起,16%)。

地方基金投资偏向本地企业可能催生“候鸟性企业”,2024年北京人工智能的核心企业数突破2400家,核心产业规模近3500亿元,占全国一半,2025年4月,北京人工智能新质产业社区首批入驻的企业就高达26家。

事实上,全球AI赛道的狂飙突进正陷入一个“技术迭代”困境,同时,发展速度也远超资本市场能适当的节奏。当资本长期偏离那些需要耐心培育的基础性、持续性领域,全球经济将逐渐失去底层创新的动力。

作者:访客本文地址:https://shaoshai.com/baike/110.html发布于 2025-08-21 15:06:54

文章转载或复制请以超链接形式并注明出处打鱼晒网

还没有评论,来说两句吧...