国产医疗设备强势崛起:17款获批强生雅培承压

国产医疗设备正在强势崛起,已有17款医疗设备获得批准,这一进展使得国际巨头如强生雅培面临压力,这一趋势表明国内医疗设备的技术水平和品质正在不断提升,有望在国际市场上获得更广泛的认可和应用。

本土电生理企业正在强势崛起。

近日,微创电生理正式发布2025年上半年业绩预告,预计归母净利润3000万元至3500万元,与去年同期相比增长76.34%至105.73%。同样作为国内电生理头部企业,惠泰医疗虽然目前还未发布半年报,但从今年一季度来看,其净利同比增长30.69%,延续了其一直以来的高增长态势。

图1.2025年上半年NMPA已获批电生理产品(数据来源:国家药监局)

除了业绩层面,在产品端,国产电生理更是处于井喷状态。据国家药监局数据,今年上半年,我国共有45个创新医疗器械获批上市,其中电生理产品17个,数量高居细分领域第一,而在这之中,国产电生理产品多达13个,心诺普医疗、玄宇医疗、锦江电子、艾科脉医疗等企业的重磅产品都相继获批。

不过,在行业火爆背后,我们仍需清醒地认识到,我国电生理领域长期被进口产品垄断:强生、雅培、美敦力三大海外巨头共抢走90%以上的市场份额,留给国内企业的生存空间不到10%。

但巨大的差距,也意味着巨大的追赶空间,尤其是在政策不断的推动下,再叠加诸多国产产品当前已获批上市,这一潜力市场必将迎来一场行业洗牌。那么,作为“后起之秀”,国产电生理产品到底有多大的胜算?未来又会从外资抢走多少市场份额?这是一个充满机遇与挑战的长期课题。

净利连续暴增,究竟靠什么在“撑腰”?

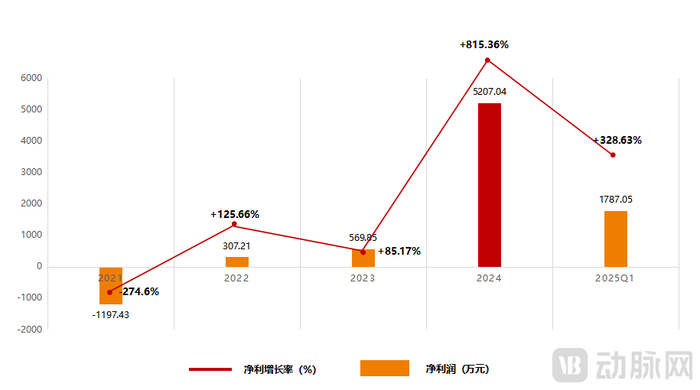

作为国内首个业务高度聚焦且成功上市的电生理公司,微创电生理自2022年成功登陆科创板之后,就一直处于疯狂增长状态:上市第一年就扭亏为盈,2024年更是交出史上最强成绩单——全年归母净利润5207万元,同比增长815.36%,这使其成功摘“U”。

图2.2021-2025年一季度微创电生理净利润及增幅(数据来源:企业财报)

进入2025年,微创电生理依旧延续高增长态势。今年一季度,其实现归母净利润1787.05万元,同比增长328.63%;上半年业绩预告预计预计归母净利润3000万元至3500万元,同比增长76.34%-105.73%。值得一提的是,这已经是微创电生理连续6个季度净利保持100%以上的增长。

事实上这并不容易,尤其是在三大海外巨头的持续压制下。那么在这背后,微创电生理到底在靠什么赚钱?

这得从两方面来看,一方面是基于国内市场,集采推动新产品迅速放量。以Columbus三维心脏电生理标测系统为例,在进入集采后,2024年上半年全球三维手术量累计突破7万例,市场份额迅速飙升至45%。另外还有TrueForce压力导管,其在2023年2月获批,到2024年年底就已在国内完成超4千例手术,覆盖医院400余家,这无疑为微创电生理创造了巨大营收。

另一方面则是依托于海外市场,通过布局东南亚、拉美等新兴板块,使其成为新的增长引擎。根据年报显示,2024年微创电生理海外业务收入1.12亿元,同比增长62.94%,而这主要是依赖于TrueForce压力监测射频消融导管、一次性星型磁电定位标测导管等产品在海外市场的大卖。据悉,压力监测磁定位射频消融导管在2024年的海外手术量已超过1000例,目前已覆盖超过30个国家和地区。

除此之外,微创电生理近年来还不断提升生产工艺,并持续优化市场渠道布局,这同时也为其赢得了更大的利润空间。

图3.2017-2024年惠泰医疗电生理业务及增幅(数据来源:年报)

不同于微创电生理,惠泰医疗并非纯粹的电生理企业,它还有大量的血管介入业务,占总营收比例超过58%,而电生理业务只占22%。不过即便如此,作为惠泰医疗的发家产业,其电生理业务同样保持着较高的增长态势,2024年惠泰医疗电生理业务营收4.4亿元,同比增长19.73%。

而这依然是依托于国内市场的集采放量和海外市场的快速拓展。先说国内市场,2024年,惠泰医疗电生理产品新增入驻医院超200家,累计覆盖医院数量突破1360家,三维电生理手术量完成15000余例,相较2023年实现了50%的大幅增长。其中,可调弯十极冠状窦导管在细分市场中独占鳌头,年度使用量逾十万根,入院数量同比增长超100%。另外在海外市场,2024年惠泰医疗电生理自主品牌在海外市场同比增长63.04%,同样表现抢眼。

面向未来,惠泰医疗依然有着较高的增长势头。2024年12月,其电生理产品AForcePlusTM导管、PulstamperTM导管、心脏脉冲电场消融仪相继获批上市,这标志着惠泰医疗正式进入房颤治疗领域。此外,惠泰医疗在2025年初又获得磁定位压力感应导管的注册证,将打破海外企业在房颤治疗中的垄断地位。

市场份额不到10%,国产电生理到底卡在哪?

近十年来,我国医疗器械行业在技术进步和支付方式创新的推动下,多个前沿领域当前已成功实现国产替代,不少领域市场替代率甚至逼近90%。但即便如此,仍有一些细分器械板块当下依然被进口产品把持着,这其中的典型代表就包括电生理。

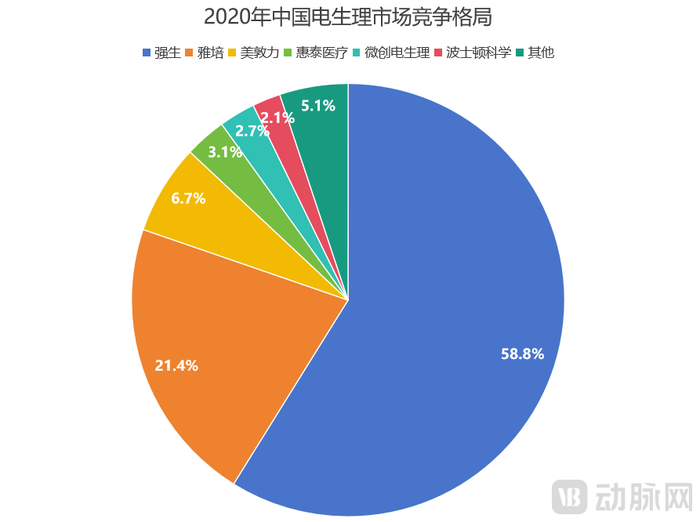

图4.2020年中国电生理市场竞争格局(数据来源:微创电生理招股书)

根据东方证券2020年发布的研究报告显示,2020年中国电生理市场中占有率前三的均为外资品牌,分别是强生、雅培和美敦力,占比分别为58.8%、21.4%和6.7%,三者合计占比超过85%。与之形成鲜明对比的是,作为国内电生理双雄,惠泰医疗和微创电生理分别为3.1%和2.7%,合计不到6%。

不过,这一垄断局面近些年有所瓦解,国产电生理产品通过不断地技术创新以及市场推广,国产替代率已从之前的不足10%增长至2023年的15%到18%,2025年更是有望突破25%。但这仍然不够,相比于其他器械领域,电生理国产替代的进程相对缓慢。那么,到底卡在哪了?

首先一点还是技术层面存在明显短板。比如在设备上,磁电双定位技术是目前心脏电生理导航设备中最先进和最主流的技术,典型代表产品包括强生的CARTO 3系统和雅培的EnSite PRECISION系统,它们都已经过市场的验证,而国产第四代磁电三维导航产品近两年才获批,还处于刚获得入场券的初期阶段,因此无论是技术能力还是临床验证都还有很大的提升空间。

另外在耗材上,以关键的高密度导管和压力导管为例,因为工艺技术还不够成熟,再加上也没有进行足够的优化迭代,国产导管当前在批次间的一致性、长期使用的可靠性、以及在复杂解剖结构下反复弯折后的性能保持能力方面,与进口顶尖产品相比差距明显。

其次是在市场推广上,国内医生对于进口产品依赖性普遍较强,而对国产信任度不够。过去数十年,进口产品一直在我国电生理市场占据主导地位,三甲医院覆盖率超过90%。因此,当前绝大多数医生的操作习惯和临床认知都主要基于进口产品的培训体系,形成了较强的路径依赖,导致其对国产电生理产品的接受度和使用意愿都相对较低。

除了习惯性,国产电生理产品因为上市时间普遍较短,当前还缺乏一定数量的临床验证,医生并不愿意为之冒风险。对此,某资深投资人谈道,“电生理手术属于高风险手术,所以医生在选择品牌上会更加倾向更成熟、更具品牌效应的进口产品。而对于国产品牌,虽然其性能已经不差,但在产品获批上市后,依然需要相当长的时间去面对临床效果检验以及品牌的建立,逐步积累医生的信任度和市场认可度。”

最后一点则是在集采的推进上,降价力度和覆盖范围都还有很大的提升空间。2022年10月14日,福建省牵头的电生理类医用耗材27省联盟集采细则公布,采购周期为2年,2023年4月起正式执行,中选产品平均降幅49.35%。这是我国电生理领域首次集采,或许也正是因为如此,此次降价相对温和,据悉,只要企业降到最高申报价的40%以下就能中标,而“温柔一刀”显然对进口品牌的影响较小,国产替代效应并不明显。

此外,在电生理产品的覆盖上,集采当前也明显不够。目前,我国电生理集采共涉及11个大品种,包括房间隔穿刺鞘、电定位诊断导管、磁定位诊断导管、冷冻治疗导管等,而在三维标测系统、脉冲消融导管、神经电生理耗材等领域,当前还尚未形成大规模集采,这使得国产替代的进程仍面临较大阻力。

图5.中国心脏电生理市场规模变化(图片来源:弗若斯特沙利文)

虽然如此,但不可忽视的是,电生理在我国仍然是一个巨大的潜力市场。根据弗若斯特沙利文数据,2021年中国心脏电生理器械市场规模达65.80亿元,2017-2021年的复合年增长率为28.36%;2025年预计将增至157.26亿元,2021-2025年期间复合年增长率为24.34%。2032年预计达到419.73亿元,2025-2032年的复合年增长率为15.06%。

面对这样一块巨大的蛋糕,国产电生理品牌到底要如何突围?

对此,某一线投资人表示,“首先一点是要通过技术迭代,提升现有产品的市场竞争力;其次是要瞄向以PFA为代表的创新技术,挖掘市场更多的可能性;然后是要加大集采推动力度,实现国产产品的进一步放量;最后是在审批上开通绿色通道,降低国产产品成本,在市场定价上掌握话语权。”

PFA:国产弯道超车的“黄金钥匙”

当前,全球电生理市场格局正在被PFA(脉冲电场消融)快速改写。

据悉,作为全球首个上市并且商业化的PFA产品,波士顿科学旗下产品Farapulse2024年全球销售额已突破10亿美元,这无疑验证了这一新兴技术领域的商业价值。回到国内视角,2023年12月,锦江电子的LEAD-PFA系统正式获批,成为国内首个PFA产品,而在第二年,其就完成超1000例商业化应用。近日,锦江电子第二代PFA导管刚投入市场便已接到百家医院订单,而惠泰医疗的Pulpstamper系统半年手术量当前也已突破3000台。

图6.目前全球已上市PFA产品的关键参数(数据来源:公开资料整理)

商业化层面有如此抢眼表现,并非没有原因,这主要是基于PFA独特的临床优势。据悉,相比于射频、冷冻等消融术式,PFA技术拥有具备组织选择性、并发症少,消融速度快、手术效率高以及术式简单、术者学习周期短等优势,有效解决了现有心脏电生理术式的痛点。据临床数据显示,与传统射频消融相比,PFA能将房颤手术时间缩短40%,邻近组织损伤率降低至不足2%。

为此,不少行业人士表示,PFA将在一年内占据电生理30%的市场份额,这意味着冷冻消融和射频消融市场的大部分份额将被蚕食。惠泰医疗业务负责人也发表了相同看法,他在接受媒体采访时谈到,国内医生正加速转向PFA技术,尤其在房颤领域,射频消融或面临被迭代的趋势。

而在这一前沿技术领域上,国产电生理企业扎堆布局。2024年,德诺电生理、锦江电子以及惠泰医疗的PFA产品相继获批,并很快迈入商业化阶段;进入2025年上半年,又有多款国产PFA产品获批,45款创新器械中,13款属于脉冲电场消融系统及相关导管,占比接近三分之一。除此之外,洲瓴医疗、捍宇医疗、剑虎医疗等多家企业当前也都还在积极布局PFA产品,距离获批上市只差临门一脚。

因此,PFA被看做是国产电生理企业弯道超车的关键所在。这一方面是因为技术差距小,国产PFA与全球首款获批产品外资上市时间差仅为2-3年,且国内渗透率不足1%,本土企业可借临床合作快速迭代。另一方面则是可以依靠成本优势碾压,国产PFA单台手术耗材费用约3万元,仅为进口产品的50%,这为国产品牌成功突围增添了很多筹码。

而从“跟跑”到“并跑”,国产电生理显然已站在技术变革的潮头,有望在未来迎来一波新的业绩增长。

作者:访客本文地址:https://shaoshai.com/baike/108.html发布于 2025-08-21 15:06:10

文章转载或复制请以超链接形式并注明出处打鱼晒网

还没有评论,来说两句吧...